In Les Échos 01 02 2011

La spéculation c’est Zeus, nulle statistique ne peut mesurer sa puissance mais il est le maître de l’Olympe

El Nino, la Nina, la Nada : trois phénomènes aux conséquences mondiales sur les températures, les précipitations et l’agriculture ; la démographie et l’élévation du niveau de vie des consommateurs ; les OGM, les surfaces et la richesse des sols cultivés ; les prix de l’énergie dans les engrais, dans l’irrigation, dans la récolte, dans le transport et dans la transformation… Autant de fondamentaux qui affectent également deux agricultures : l’artisanale et l’industrielle (qui se définie par analogie productrice de minerais). Cette seconde composante orientée coût-volume dirige en partie les variations des prix des matières agricoles.

En partie seulement. Outre la demande, une thèse affirme que les hausses, les baisses et la volatilité (variation rapide des cours à la hausse ou à la baisse) des prix agricoles sont dominées par la spéculation : ces marchés sont largement ouverts aux opérateurs non commerciaux (non agro-industriels). Leurs modèles météorologiques globaux anticipent les stocks de récoltes : ils opèrent des stratégies simples (long maïs 2011-short soja 2011) ou plus complexes (blé 2012 au regard d’El Nino, du “QE2”, de l’inflation chinoise et de l’Égypte), ils utilisent des produits structurés et dérivés, du trading à haute fréquence… (Mise À Jour, et depuis deux mois la guerre en Ukraine). La spéculation est réputée tuer les prix.

L’amplitude est faible

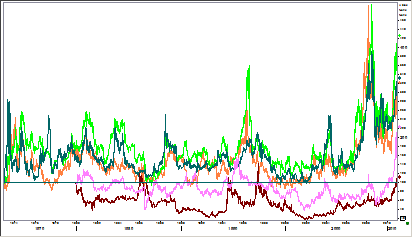

Le graphique N°1 nous indique base 100 de 1973 à 2014 les variations de prix du blé (orange) du maïs (vert) et du soja (bleu) cotés à Chicago (CBT) , puis le coton et le café sur l’ICE depuis 1980.

Pour les trois premiers, les tensions tiennent rarement plus de 18 mois (les campagnes 1996-1997, 2007-2008, 2010-2011) tout comme les affaissements 1987-1988, les périodes de calme (1998-2002) sont rares sur cette période de presque 40 ans. Les matières agricoles comme les autres commodities disposent de marchés organisés (techniques de base misent au point sous l’ère Tokugawa au Japon pour le marché à terme du riz), de diffusions d’informations sur les prix voire sur les stocks mondiaux et régionaux (blé), d’organisations supra nationales, d’observatoires divers… L’amplitude des variations de prix était faible (de 100 à 200) jusqu’en 2008.

Abandon des politiques agricoles et …

Jusqu’au milieu des années 1990 les prix étaient régulés garantis par des politiques agricoles, des stocks d’amortissement et autres caisses de stabilisation des matières premières. Après 1994, en général, l’agriculteur reçoit des subventions, les prix sont libérés. Entre 1995 et 2005 l’ancienne inertie continue sur son ère mais, pendant cette période, les marchés placent d’abondantes liquidités dans les ressources naturelles ; en 2007-2008, prix historiques et crise.

…les cycles agricoles sont courts

Entre les deux hémisphères terrestres, 18-20 mois séparent les premiers emblavements au nord des dernières récoltes au sud. Sauf aléa climatique, les promesses de récoltes se vérifient. Les prix ont peu de temps pour prendre de l’élan. En moyenne, depuis 1972, les tensions ne dépassent pas 29 mois pour le blé, maïs 17, sucre 22, café 16, cacao 26, soja 15, coton 22.

A un surcroît de demande, le délai de la réponse de l’offre est de quelques mois : choix de l’emblavement, mise en culture d’une jachère ou amélioration d’un rendement. Nous sommes bien loin de la nécessité d’une découverte géologique suivie d’une première production minière ou énergétique 5 à 10 ans plus tard. Ces prix-là (métaux, énergies) ont le temps de se projeter plus longuement.

Anticipation commerciale : anticipations naturelles, sans grand excès

Les prix du blé, du maïs, du coton, du soja, du colza… comme le pas de temps permettent à l’agriculteur un choix rationnel sur la nature de sa future récolte. C’est la première anticipation. Qu’il protège son revenu en ouvrant une position à terme ou bien qu’il vende sa production au comptant après la récolte, la société agricole jouera avec le temps et anticipera une seconde fois.

L’anticipation des états aussi n’est pas nouvelle, elle est guidée par l’insuffisance alimentaire : l’Asie pour le riz ; l’Afrique du Nord pour le blé, récemment le Mexique pour le maïs (couvert jusqu’au troisième trimestre 2011 à Chicago).

Spéculation non-commerciale

La spéculation c’est Zeus, nulle statistique ne peut mesurer sa puissance mais il est le maître de l’Olympe.

Quittons les acteurs commerciaux pour rejoindre les non-commerciaux.

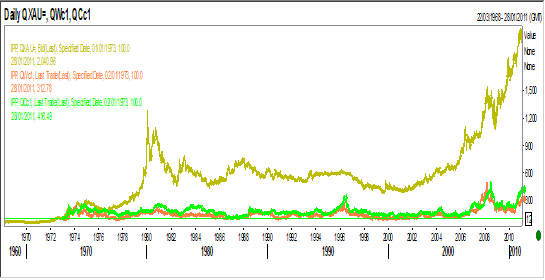

Ajoutons l’or sur le graphique N°2 toujours en base 100 de 1973. Les variations du blé et du maïs apparaissent très basses au regard du celles du métal précieux.

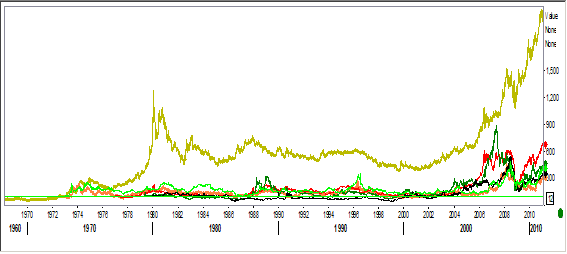

Ajoutons sur le graphique N°3 le pétrole, le cuivre et le nickel en base 100 de 1983.

Entre 2006-2010 la courbe du nickel surpasse le cuivre puis viennent les courbes du pétrole, du blé et du maïs. Ce dernier graphique étonne : trois compartiments (énergie, métaux, agriculture) qui, sans être liés les uns avec les autres par des fondamentaux communs, entrent conjointement dans d’importants mouvements de prix. Ils s’effondrent dans la même crise systémique de 2009 et rejaillissent dans un même ensemble en 2010.

Concernant le blé, les productions des années 2007 et 2008 étaient généreuses, les exportations furent assurées, les stocks finaux étaient bas mais pas épuisés. Certes, les stocks mondiaux ne sont pas tous mobilisables pour l’exportation – comme souvent – par exemple ceux de la Chine et l’Inde. Cependant, ils assuraient les besoins africains avec les émeutes que l’on connaît. Justifiaient-ils des prix historiques ? Sur le même tableau, les campagnes 2008-2009-2010 se soldent par des productions records, des stocks supérieurs à ceux de 2003 et 2007, mais le mouvement des prix du blé accompagne ceux des métaux et du pétrole, ils ont changé d’univers. Certains concluent que l’anticipation agricole est engloutie sous la spéculation non-agricole.

Morcellement, opacité, volatilité, migration

Il est un fait que l’information sur les non-commerciaux est morcelée : produits structurés et dérivés ne sont pas tous compatibilités. Morcellement des volumes, opacité des informations, rumeurs : asymétries qui provoque la volatilité. Un marché volatile attire plus qu’un marché atone : les opérateurs migrent des marchés sans surprise vers l’excitation des marchés agricoles pour exercer un savoir nomade : effet boule de neige.

G20

La préoccupation politique du G20 reste les conséquences du rationnement de la demande. Une hausse des prix (30 % pour le blé en 2011-2012 ?) semble inévitable (la demande peut-elle baisser ?) tant que les surfaces cultivées n’augmenteront pas (Afrique), que les rendements ne s’amélioreront pas encore plus.

La thèse financière actuelle, réfléchie et implémentée début 2008, durera aussi longtemps que les opérations pourront être roulées. Le danger : que les crises agricoles ne se comblent plus automatiquement à chaque récolte ; que les positions ouvertes sur les termes ne donnent pas lieu ou ne réclament pas toutes une livraison physique. C’est même l’inverse, un économiste le dirait-il avec malice et peut être philosophie : quel négociant livrera le dernier contrat à terme sur le blé lorsque nous serons tous morts ? La filière agricole a changé : chaos croissant, perte d’autorégulation.

Finance-fiction sur le blé

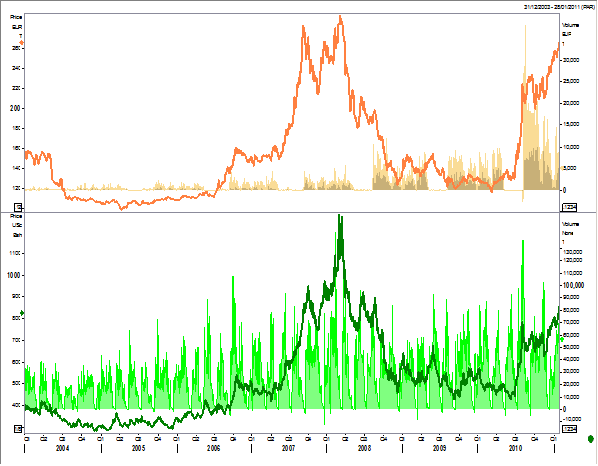

L’exemple de la crise du blé de 2010 est intéressant. Sur les graphiques 4 et 5, 2004-2010, le blé à Paris (jaune) et à Chicago (vert).

Sous l’effet d’un fondamental (sécheresse) croisé d’une survente, la Russie signe un embargo le 5 août 2010. Une forte volatilité s’éprend des marchés, les achats sont intenses les cours s’envolent. Qui achète quelques minutes après la décision de l’embargo ? Zeus sans doute.

Les volumes traités au Matif à Paris en 2010 sont impressionnants au regard de 2007, ceux de Chicago progressent constamment depuis 1995.

Six mois plus tard, les stocks mondiaux de blé anticipés sont meilleurs qu’en 2007-2008 (la récolte australienne du Queensland a eu lieu en grande partie avant les inondations, cependant il existe des problèmes de qualité). Soudain, l’Egypte, après la Tunisie, rentre dans l’équation : elle exporte de l’urée et du phosphate (possible hausse des prix des engrais si elle en exporte moins) et importe des grains.

Vous appréciez les antithèses agricoles : je vous recommande ce reportage vidéo de Reuters sur le lien blé-Egypte et le documentaire que je retrouve dans le coffret des Césars de cette année, « Le Temps des Grâces ». Agriculture, terre de contrastes.

Les exportations seront probablement supérieures à celles de 2007 et 2008, le marché connaît un équilibre, son prix est juste sous son plus haut historique.

Courte digression. L e marché parisien exprimait l’agitation le 5 août dernier. En effet, le CBT suspendait les cotations du blé en limit up alors que la régulation française permet au Matif de continuer (i) de traiter et (ii) sans limite de position par opérateur : les volumes américains investissaient le Matif. Comparaison n’est pas raison, cependant, si le ratio entre la production de blé aux Etats-Unis et en France est d’environ 1,6 le ratio entre les volumes de blé traités sur le CBT et le Matif est supérieur à 7. En cas de récidive, le Matif sera le centre du monde, cela peut ne pas être enviable.

Poursuivons et anticipons la future levée de l’embargo, une prochaine surproduction de blé (par exemple celle attendue l’an prochain dans une Australie rendue particulièrement fertile par les inondations de cette année), une moindre consommation sectorielle (consommation animale par exemple), un retournement de marché. Le marché vend le blé et par contagion vend le cuivre, l’or, le pétrole, le gaz… alors que des agriculteurs espérant un prix plus élevé n’ont pas hedgé. Dans l’incapacité de rembourser ils sont confrontés aux clauses de sortie de préfinancement.

Quelle sera a situation post guerre en Ukraine ?

Risque systémique

Le quatuor morcellement-opacité-volatilité-nomadisme s’ouvre sur cette préoccupation. Les préfinancements agricoles, crédits contre collatéral (la récolte), notamment au Brésil et en Europe centrale, portent-ils le virus de l’instabilité systémique ? Le risque prix est soutenu par l’augmentation future des prix (cf. subprime), le risque contrepartie est adossé aux actifs de l’agriculteur (ibid). La répétition de chocs affaiblit les défenses ; le marché amortit le prix qui s’effondre ou bien la pénurie de récolte par la disparition d’une ou de deux société agricoles, mais il craindra l’effet destructeur sur une filière, des sociétés de négoce, des banques…

Abrégeons

Ce scénario n’aborde pas la gestion du risque prix dans la filière agro-industrielle ; la compétitivité se joue sur l’anticipation, l’habileté et le minutage des positions approvisionnant des usines de transformation de blé, maïs, soja, riz, café, cacao…

Il n’aborde pas non plus le complexe : le maïs par exemple. Son prix est lié aux prix des énergies : l’éthanol représente 42 % de la demande de maïs aux États-Unis. Là-bas comme ailleurs, la gestion de la surface cultivable allouée aux blé-soja-maïs-colza, est décidée au regard des prix du blé-soja-maïs-colza… mais aussi de l’éthanol, du pétrole et pourquoi pas du gaz naturel et donc de l’électricité…

Il n’aborde pas non plus l’appauvrissement du sol, les remèdes du bois raméal, l’eau, la chimie, les coûts, le taux de change du dollar, le foncier (voir la vidéo sur le Brésil)…

Anticiper reste un devoir, spéculer une raison d’être

Déjà vu ? Non : globalisation, le monde plus peuplé ne se nourrit pas lui-même (exportations) comme il ne fabrique plus lui-même (Chine : usine du monde) ; interconnexions, contagions, recherche de volatilité, indices regroupant trois mondes (énergie, métaux, agriculture) ; nomadisme rapide des traders entre les cinq marchés si l’on ajoute les devises et le fret.

Autant de réseaux propulsant les produits agricoles, eux aussi, dans l’univers instable du système