Ce texte et les questions qui le suivent reprennent ma conférence du lundi 6 février 2012 à l’Institut de France en réponse à l’invitation de l’Académie des Sciences Morales et Politiques.

————————————————–

Les ressources naturelles sont source de dynamisme industriel pour les pays producteurs tandis que les pays consommateurs sont rentrés dans une consommation compétitive.

C’est pourquoi, je propose sans tarder de parcourir ce que doit être, à mon sens, une doctrine nationale des matières premières minérales avant d’approfondir ensemble un scénario lié à la politique énergétique allemande.

1. Doctrine nationale des matières premières

Définitions

Trois éléments fondent une doctrine nationale

matières premières : l’indépendance énergétique, l’autosuffisance

alimentaire et l’indépendance minérale. L’absence de l’un d’entre eux

interdit un développement économique durable.

Pour les métaux, cette doctrine obéit a une thèse qui sera active (Asie) ou passive (Europe) :

- Le Japon et la Corée cherchent un approvisionnement stable pour l’économie du pays.

- La Chine cherche à maintenir un approvisionnement domestique stable via une centralisation des besoins, une consolidation industrielle et moins de contrebande.

- Les États-Unis cherchent à diversifier des approvisionnements, substituer et recycler pour industrialiser.

- L’Europe cherche à éviter une pénurie.

- Naturellement, un pays producteur, l’Australie ou le Canada, encouragera l’investissement pour maximiser la rente.

Les pays importateurs de ressources naturelles mettront en œuvre une doctrine grâce à plusieurs outils : une définition précise des matières, des sociétés minières dynamiques, des partenariats privilégiés avec les états producteurs, des stocks stratégiques, des sociétés de négoce publiques ou privées en charge de l’approvisionnement national.

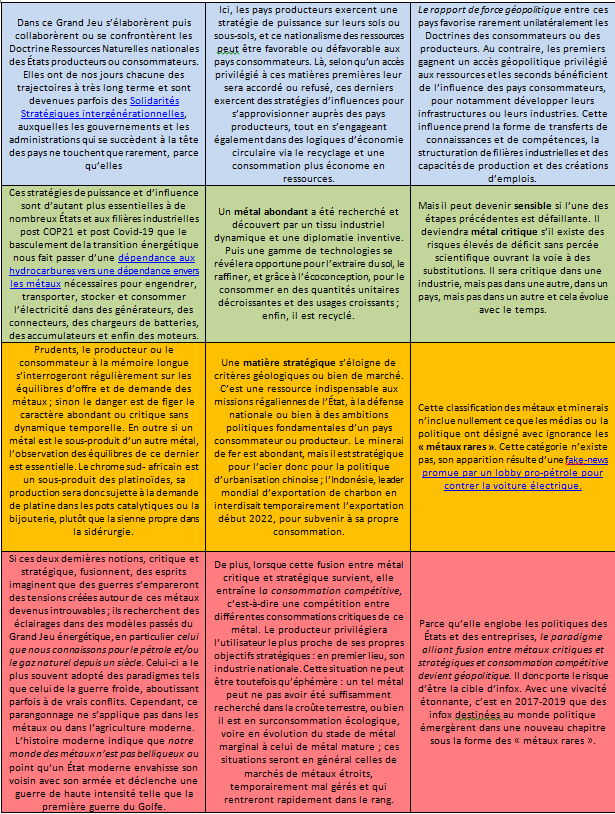

a) Qu’est ce qu’une matière première critique ?

C’est une ressource pour laquelle les risques industriels liés à un déficit de l’offre sont élevés et pour laquelle il n’y a pas de substitution possible.

Une matière sera critique dans une industrie mais pas dans une autre, dans un pays mais pas dans un autre et cela évolue avec le temps.

b) Qu’est ce qu’une matière première stratégique ?

C’est une ressource indispensable à une politique de l’État ou bien à la défense nationale.

Là aussi, une matière sera stratégique dans un pays, mais pas dans un autre et cela évolue dans le temps.

En France,il n’y a pas de matière stratégique à l’exception de l’uranium qui bénéficie d’une loi, d’un décret et de directives classifiées.

La Chine, les USA la Corée et le Japon ont une liste de métaux stratégiques.

Dans le désordre, ces matières sont : le cuivre, le nickel, le fer , le charbon, le platine, le palladium, le rhodium, le rhénium, l’antimoine, le béryllium, le cobalt (solo, nickel, cuivre), le gallium (bauxite et zinc), le germanium, le graphite, l’indium (zinc), le magnésium, le niobium, les terres rares (cérium, lanthane, néodyme, terbium, europium, yttrium, terbium, lutétium…) le tantale, le tungstène, le lithium, le tellure, etc.

À l’échelle européenne je ne trouve pas de politique industrielle commune ni de défense commune qui justifierait une telle liste. D’ailleurs, de telles listes ne se substituent pas aux actions. Elles ne sont pas la preuve de politiques actives, mais au contraire une sorte de constat de faiblesse qui devrait rester secret c’est une reddition intellectuelle imbelle.

La catégorie « Métaux Rares » n’existe pas, c’était une fake news de pétroliers texans anti-voiture électriques, relayée en France par des adeptes de guerre des métaux.

Mise à jour: Les “métaux rares” n’existent pas… c’était une opération des pro-pétrole

c) La « consommation compétitive »

Nous connaissions tous le modèle de contagion lente pour la consommation de l’acier, de la construction de la tour Eiffel aux tours des villes chinoises. Ici, pour ces matières, nous assistons à une épidémie galopante. C’est unique. Tout le monde en veut pour tout et en même temps :dans la voiture électrique, les nouveaux modèles d’avions, les diodes électroluminescentes, les puces électroniques, les téléphones intelligents, les écrans OLED, les panneaux solaires, les éoliennes, le stockage de l’électricité, les piles à combustible, la défense nationale, l’acier, l’optique, le laser, la pétrochimie, le nucléaire, etc.

L’exemple des aimants permanents à base de terres rares illustre cette consommation grandissante. Composés principalement de néodyme, dysprosium et praséodyme leurs demandes étaient de quelques grammes dans les ordinateurs, mais à présent ce sont 200 grammes pour un vélo électrique, 1-2 kg pour une voiture électrique et près de 200 kg/MW pour les éoliennes à entrainement direct.

On le comprendra immédiatement, ces consommations seront en compétition les unes avec les autres, et c’est le producteur de matières premières qui orientera les flux en fonction de critères de prix – les différentes criticités seront en compétition – ou bien de notions stratégiques des états producteurs. C’est la « consommation compétitive« .

Ces choix seront sans danger s’il faut choisir entre un téléphone ou bien un ordinateur qui fasse aussi téléphone. Mais que faire lorsque qu’il faudra choisir entre une production énergétique dépendante de métaux stratégiques, ou s’il y a une dimension de sécurité nationale ?

d) Pourquoi l’offre de métaux critiques ne répond-elle pas immédiatement à la demande ?

Dans les prévisions de production, des raisonnements simplistes comptabilisent les ressources disponibles dans la croûte terrestre sans se préoccuper des réserves économiques à découvrir, ni des modèles d’extraction. Bien que parfois ces métaux ne soient pas introuvables, ils sont des coproduits d’autres métaux majeurs et certaines de ces filières de production sont opaques. Ainsi, il n’y a pas de mine d’indium mais de zinc, de tellure mais de cuivre, de molybdène mais de cuivre, de gallium mais de bauxite, de rhodium mais de nickel ou de platine. Bien entendu, ces métaux sont dépendants de la dynamique du métal majeur, ils ne sont pas rentables par eux-mêmes et, s’ils ne sont pas produits pour des raisons techniques, cela peut être pour des raisons économiques.

Parfois les mines des métaux majeurs sont insuffisantes, ou en fin de vie, et le renouveau minier n’a pas été préparé : les futurs nouveaux gisements n’ont pas été cherchés, donc pas encore découverts, une mine c’est 10-20 ans de travail avant de produire, mais des pays refusent l’ouverture de mines.

Le recyclage de ces métaux dans le cycle industriel est l’étape la plus simple. Ensuite, une attente de parfois 20 ans précédera le recyclage des produits porteurs. En outre, sur ces derniers, les dépôts de matériaux sont parfois si fins, les alliages si complexes ou les teneurs si faibles, voire le tout à la fois, que nous ne saurons pas bien les récupérer. Le recyclage ne satisfera donc pas seul les besoins des consommateurs.

a) L’industrie minière

Le dynamisme des sociétés énergétiques et minières se mesure à travers leurs investissements dans l’exploration et/ou l’acquisition de nouveaux gisements. L’industrie minière française est une déception. Par manque de vision, elle est restée prostrée, petite et figée alors que des géants miniers naissaient ailleurs. Cette semaine deux sociétés qui n’existaient pas il y a vingt ans, Glencore et Xstrata, annonçaient une fusion de 90 milliards de dollars tandis que nos sociétés minières, plus anciennes, sont trente fois plus petites, et nos projets miniers sont moins dynamiques.

Un nouveau point de départ sur notre territoire serait encore possible. Le fait d’ouvrir des petites mines par des PME exploratrices innovantes dans les Pyrénées, le Massif Central, la Bretagne pour du cuivre, du zinc, de l’étain du tungstène, permettrait la production moderne de coproduits «métaux stratégiques» tout en respectant l’environnement.

De plus, à l’exception des zones charbonnières on ne connaît pas l’horizon géologique français sous les 100 mètres. La mine de cuivre de KGHM en Pologne est à 1000-1200 mètres, la mine de cuivre de Las Cruces en Espagne est sous un stérile de 150 m, la mine de cuivre et de zinc de Neves-Corvo au Portugal est à 700 mètres. Dans le reste du monde les mines vont couramment à 1000-2000 mètres, voire 4000 mètres en Afrique du Sud. En France le contexte géologique de la Bretagne, du Massif Central et des Vosges est favorable, une exploration en profondeur du sous-sol a des chances de nous faire découvrir des gisements plus importants.

Pour ce qui est des petites mines, une première étape peut représenter 5 000 emplois directs, la seconde, de grands gisements, deux fois plus pour chaque découverte. Il existe un facteur 5 entre les emplois directs et les indirects.

2. Les outils pour remédier aux déficits

Mais il faut du courage car la question de la prospection se pose : l’abandon de l’exploration de l’huile et du gaz de schiste en France, et de son potentiel de centaine de milliers d’emplois avec les indirects, nous interroge.

Le premier frein aux prospections en France est qu’aujourd’hui on n’écoute plus la parole de l’ingénieur. Le second est administratif : le nouveau Code Minier adoptera le principe des enquêtes publiques du Code de l’Environnement, mais ces innovations ne sont pas encore formalisées. De plus, l’activité minière est esseulée au Ministère de l’Environnement et non pas intégrée au Ministère de l’Industrie. Enfin, les Directions régionales de l’Environnement, de l’Aménagement et du Logement qui reçoivent les demandes minières ne sont plus formées à cette activité. Cette perte d’aptitudes techniques complexifie l’instruction des dossiers. En effet, la génération de géologues, de mineurs et d’énergéticiens des années 1950-1960 qui avait la connaissance parce qu’elle avait exploité ce qui pouvait l’être en France, avant de gagner des territoires à l’étranger, n’est plus en activité ; la prochaine génération qui sort des formations n’est pas encore en fonction. C’est pourquoi, les étudiants géologues français recherchent une dynamique professionnelle dans des sociétés minières étrangères, voire chez de grands industriels consommateurs de métaux qui souhaitent compléter leurs compétences.

Faut-il rappeler que le cycle industriel c’est : exploration, exploitation et transformation de ressources naturelles, ensuite fabrication industrielle, marketing, puis service et enfin recyclage. Sommes-nous préparés à des emplois miniers en France pour des produits fabriqués en France ? Il faut rappeler que le modèle industriel des produits grand public de l’électronique nomade mondiale a été largement bâti sur l’extraction, irrespectueuse de l’environnement, de terres rares chinoises (97% de la production, 49% des réserves connues). Dans ce contexte il est difficile de blâmer les autorités chinoises qui y mettent de l’ordre en dépit de l’épanouissement d’une ridicule hystérie

« complotiste » antichinoise. Nous devrions pouvoir faire différemment avec des productions locales immédiatement respectueuses de l’environnement.

Résumons cette première idée en une question : Pourquoi la Mongolie connait-elle un eldorado minier et pas la France ?

b) Les partenariats privilégiés entre États producteurs et consommateurs

Les producteurs sont souverains sur un sol ou bien un sous-sol et exercent des stratégies de puissance.

Les consommateurs sont souverains des filières industrielles et des stratégies d’influences qui y sont associées. À l’avenir, des producteurs de métaux, de produits agricoles et d’énergies exporteront moins et consommeront plus localement. Cette dernière idée, le nationalisme des ressources, est illustrée dans un petit article au titre provocateur : « Quand le consommateur africain se réveillera la Chine tremblera » (Voir www.lesechos.fr et La Revue Internationale et Stratégique N°84 hiver 2011)

Et, si les producteurs consomment plus, nous devons trouver une nouvelle profondeur géologique stratégique. Nous y reviendrons en conclusion.

c) Les stocks stratégiques

Ils sont une offre fragile pour plusieurs raisons. C’est une proposition temporaire, que l’on ne peut pas mutualiser, nécessitant une mise de fond importante et un dialogue permanent entre administrations et entreprises. Ils sont constitués pour le long terme, mais leurs gestionnaires ont le devoir de naviguer à vue en anticipant un environnement de marché où la spéculation règne en raison d’être. Il faut des professionnels expérimentés pour assurer cette gestion.

Qui a des stocks ? La Chine, le Japon, la Corée du Sud, les États-Unis, mais aussi des États du Moyen-Orient ou d’Asie pour les denrées alimentaires…

La France avait pour sa part constitué un stock stratégique de métaux, mais il fut soldé dans la dernière décennie du vingtième siècle. On aurait, dit-on, oublié de prévoir des règles d’engagement et l’approvisionnement par le marché était l’un des dividendes de la paix après la chute du mur de Berlin. La guerre économique n’avait pas été anticipée.

d) Les sociétés de négoce publiques ou privées

Les sociétés de négoce en charge de l’approvisionnement national offrent les bénéfices d’une invasion sans la guerre militaire, c’est la guerre économique. Dans ce domaine de la métallurgie et du trading, la France porte un récent et lourd handicap depuis l’étonnante, mystérieuse et subite disparition des usines, des emplois et des métaux de son leader, le Comptoir Lyon-Alemand-Louyot après 200 ans d’existence.

Lorsque ces quelques notions simples sont ignorées, mal utilisées ou mal interprétées, les filières industrielles se plaignent de pénuries de minéraux à partir du moment où elles sont amenées à se précipiter toutes ensemble vers les mêmes solutions sans se préoccuper de l’offre minière.

3. Politique énergétique allemande

Nous arrivons dans mon exposé au scénario que je souhaite rapidement approfondir : la politique énergétique allemande. J’ai bien conscience que la simplification comporte des imperfections, mais c’est ici le moyen d’illustrer quelques idées dans un temps si court.

En 2011, l’Allemagne a environ 102 GW de puissance

installée et un mix électrique de 58% carboné (lignite, charbon, gaz),

20% énergie renouvelable et 21% nucléaire. D’ici à 2022 elle compte

fermer ses 21 centrales nucléaires, tout en réduisant la consommation et

en augmentant la part du charbon, du gaz mais aussi des énergies

renouvelables (35%), notamment de l’éolien.

Le film des dernières semaines est, à cet égard, instructif.

Cet hiver, le numéro un mondial de la fabrication

des éoliennes est en difficulté financière, il licencie 10% de ses

salariés mondiaux : le mauvais temps en mer l’empêchait d’installer

autant d’éoliennes qu’il le souhaitait, les subventions des États ont

parfois disparu, la conjoncture est difficile.

À l’avenir, les éoliennes surpuissantes seront

majoritaires : en 2009, 60% des éoliennes étaient inférieures à 2 MW ;

en 2012, 70% sont supérieures à 2MW. Les grandes éoliennes maritimes

sont en plein développement et chacune utilise des terres rares qui

permettent des nacelles compactes et une maintenance réduite.

L’Allemagne prend conscience de sa dépendance en

métaux critiques et, l’an dernier, une junior minière exploratrice était

constituée par de grands groupes allemands dans le but de découvrir et

réserver de futurs gisements de trois éléments (terres rares, tungstène,

charbon coke). Le gouvernement allemand financera l’exploration

minière, mais les entreprises se chargeront de l’exploitation.

Deux questions s’imposent :

- Comment gérer les dépannages des éoliennes

maritimes dans les tempêtes d’hiver? Quel en sera le coût ? À 35%

d’énergies renouvelables, nous sommes dans le ruban électrique et non

plus dans la dentelle.

- La junior allemande se heurtera-t-elle au nationalisme des ressources naturelles des pays qu’elle prospectera ?

Deux idées ouvrent deux discussions.

Dans l’esprit de certains, les voitures électriques, les éoliennes ou les panneaux solaires signifient l’indépendance partielle ou totale vis-à-vis de l’uranium, du charbon, du pétrole ou du gaz. Mais ils ne se rendent pas compte qu’ils deviennent dépendant du lithium, de l’indium, du gallium, des terres rares, etc. Ce sont bien de nouvelles dépendances encore mal comprises, voire pour certaines inconnues.

Deuxièmement, je livre une question – et l’on me dira si elle a un sens – à prononcer lentement et à méditer longuement : fonder son développement économique sur des énergies renouvelables encore immatures, notamment l’éolien, avec des modèles météorologiques qui deviennent obsolètes au fur et à mesure que le climat se dérègle, est-ce une politique énergétique plus risquée que le nucléaire ?

Une réponse est évidemment le refus du bipolaire – avec ou sans nucléaire, avec ou sans énergies renouvelables– et l’acceptation du multipolaire : les énergies renouvelables doivent progresser, surtout le solaire, et l’atome conserve un avenir qui est dans l’atome lui-même.

Conclusion

S’il n’y avait que deux éléments à retenir de mon intervention, ce seraient indépendance et accès aux ressources.

Si la consommation française de métaux critiques augmente, la France devra conquérir une indépendance, se prendre en main et ouvrir des mines sur son territoire.

Le secteur minier de demain, ce seront de nouvelles campagnes d’exploration, des teneurs en baisse, des coûts en hausse à cause d’une augmentation des consommations énergétiques et de la consommation d’eau, et à cause des réglementations environnementales plus strictes. En France l’énergie, l’eau, les infrastructures et l’écologie, nous les avons. Chez nous, les mines seront surtout des emplois, elles seront profondes, non polluantes et elles proposeront une solution au renouveau de l’industrie.

Si les mines françaises sont insuffisantes, il faudra accéder à des ressources dans une nouvelle profondeur géologique. C’est-à-dire un territoire sans tension démographique, dépeuplé, disposant de matières premières et dont nous accepterions les conditions d’accès. Je n’en vois qu’un seul : la Russie. C’est l’objet d’un petit article « Russie et matières critiques » (Revue Géoéconomie N°59 automne 2011) ou je croise mes connaissances en ressources naturelles et ma compréhension politique de la Russie.

Enfin le concept de nation s’incarne si les hommes d’État décident des dépendances ou des indépendances minérales, agricoles et énergétiques équitables en prix et en disponibilité pour des populations, qu’elles soient urbaines ou rurales.

N’ayons pas peur de choisir nos indépendances et nos dépendances en ressources naturelles, librement et avec raison.

Questions

Marianne Bastid-Bruguière : Vous nous avez dit que l’horizon géologique en France se situait à cent mètres de profondeur tout au plus. N’a-t-on vraiment aucune idée de l’endroit où pourraient se trouver des gisements de ces métaux stratégiques et terres rares dont nous avons tant besoin? Comment expliquez-vous le rapetissement de l’industrie minière française? Et quand a-t-il commencé? Vous avez évoqué un problème de génération et un problème d’image. Estimez-vous que l’enseignement dispensé aujourd’hui détourne les ingénieurs de la prospection minière? Qu’en est-il dans d’autres pays?

Réponses:En ce qui concerne l’horizon géologique, un inventaire a été fait par le Bureau de recherches géologiques et minières (BRGM) dans les années 70. Mais cet inventaire, d’une part, n’a pas dépassé une certaine profondeur et, d’autre part, n’a pas été exhaustif, de plus il s’est focalisé sur les premières découvertes et n’a jamais été l’objet d’une synthèse complète et scientifique. On ne manquera toutefois pas de s’étonner que ce même BRGM ait, par exemple, découvert la mine de Neves-Corvo au Portugal ou celle de Yanacocha au Pérou et qu’à l’époque aucune société française n’ait souhaité les acquérir pour bâtir un groupe minier français à l’image des sociétés pétrolières. Cette remarque vaut déjà réponse à votre deuxième question. L’industrie minière en France n’a en effet pas le même dynamisme qu’à l’étranger. Il n’existe pas de ministère des mines en France. Un élève géologue qui sort de l’ENAG Orléans, de l’ENSG Nancy ou encore de l’Institut polytechnique Lasalle Beauvais risque une inactivité dans notre pays, alors qu’en Australie ou en Mongolie, pour ne citer que deux exemples, il aurait une dizaine d’offres d’emploi, parce que, premièrement, il y a là-bas des géants miniers, deuxièmement, ces géants ont su ne pas se cantonner dans les frontières de leur seul pays et troisièmement les offres sont pragmatiques. Ces groupes possèdent et exploitent des mines dans le monde entier. J’ai déjà cité Glencore et Xstrata; ce sont des sociétés établies en Suisse, or il n’y a pas, que je sache, d’importants gisements miniers en Suisse. Avons-nous un problème de génération et d’image? Il y a dans Germinal un ingénieur des Mines qui dit qu’il a appris à l’École à calculer la résistance des matériaux et que donc pour telle galerie, etc. Aujourd’hui, les ingénieurs des Mines s’expriment surtout dans la finance.

Georges-Henri Soutou: Dès avant la première guerre mondiale, les Allemands,qui ne possédaient pas de matières premières en Allemagne, hors le charbon, avaient fondé à Francfort une Metallgesellschaftdont le but n’était pas d’acquérir des mines, mais de faire du trading en jouant sur les marchés afin d’éviter que la City londonienne ne fixâtseule les cours. Les alliés étaient parfaitement conscients de la puissance de la Metallgesellschaftet une bonne partie des mesures prises dans le cadre de la guerre économique contre l’Allemagne consistait à empêcher celle-ci d’accéder aux matières premières une fois la guerre militaire achevée. On était donc parfaitement conscient, à l’époque des enjeux industriels, économiques et stratégiques que représentait l’accès aux matières premières. Mais très vite, en France –et non au Japon, aux États-Unis ou dans d’autres pays –on a considéré que le secteur minier n’était plus aussi important qu’avant et on l’a laissé dépérir peu à peu. Avec l’exploitation de nouveaux gisements, ne suscite-t-on pas le même phénomène qu’avec le pétrole, à savoirque toute découverte de nouveaux gisements fait baisser les prix et diminue en conséquence l’incitation à procéder à de nouvelles recherches? Tout récemment, la Malaisie a ouvert une raffinerie de métaux rares qui représente environ un tiers de la production chinoise et qui risque fort de faire baisser les prix et de décourager les efforts de prospection. Est-il possible d’imaginer, dans le cadre juridique et réglementaire actuel de l’Union européenne, très hostile aux cartels, le retour à des politiques soit nationales, soit européennes de matières premières stratégiques?

Réponse:Les nouveaux gisements font-ils baisser les prix? Vous prenez l’exemple de l’usine de Lynas en Malaisie, qui est une usine de terres rares. La production mondiale des dix-sept terres rares répertoriées est d’environ 120000 tonnes. Lynas va rajouter 3000 ou 4000 tonnes la première année,puis graduellement monter vers les 20000 tonnes,mais en plusieurs années. Ce n’est donc pas cela qui pourra faire baisser les prix,car ces quantités sont déjà réservées par des contrats à long terme pour de nouvelles utilisations,notamment au Japon et en Allemagne. Cela est aussi vrai pour les autres métaux;par exemple,dans les quarante prochaines années,nous consommeronsautant de cuivre que depuis les 3000 dernières années.En outre, il faut prendre encompte le fait que les mesures de protection de l’environnement et les mesures de sécurité, qui partout s’imposent peu à peu, rendent l’ouverture de toute nouvelle usine beaucoup plus coûteuse que par le passé. Ces coûts sont bien entendu répercutés sur le prix de vente et on voit là qu’une nouvelle mine n’entraîne pas nécessairement une baisse des coûts, bien au contraire. Une illustration en est les courbes du prix des métaux au rythme des crises financières. Le cuivre, par exemple, était à 1500$ la tonne en 2003; il est monté jusqu’à près de 9000$ en 2008, puis redescendu à 3000$ au plus fort de la crise en 2009. Il est remonté à près de 8000$ en 2010, pour retomber ensuite à un niveau proche de 6000$; enfin, il est monté à 10000$ début 2011 avant de revenir vers les 7000$ à l’automne 2011. Et, actuellement, le prix augmente à nouveau. Les points bas sont de plus en plus hauts, celui de 2011 est quatre fois plus élevé que le point bas de 2005 et plus de deux fois que le point bas de 2008. En cequi concerne votre commentaire sur la Metallgesellschaft, je rappellerai qu’en France, à cette époque, il existait encore une industrie métallurgique minière digne de ce nom, avec des sociétés telle que Pennaroya. Il est regrettable que Pennaroya ait cédé tant de gisements à Rio Tinto, troisième société minière mondiale aujourd’hui, qui prit un envol supérieur à partir du moment où elle racheta des actifs détenus par une société minière française! En remontant plus loin dans le temps, il apparaît que la première société à avoir eu des mines de platine en Russie, sous le tsar, puis sous la révolution, était la Compagnie Industrielle du Platine, société française constituée à Paris en 1898 dont j’ai retrouvé la trace à Moscou dans des archives de l’administration de la Fédération de Russie. Tout espoir n’est donc pas perdu.Vous m’interrogez sur la règlementation européenne hostile aux cartels. À ce propos, permettez-moi de dire que les Allemands ont remis en œuvre une excellente idée qu’ils avaient déjà eue dans les années 1970. Ils avaient alors constitué une alliance entre différentes sociétés consommatrices de cuivre, pour découvrir de nouveaux gisements et les exploiter afin de couvrir leurs besoins. Au lieu d’opposer à ce genre de démarche une règle de concurrence, on devrait l’encourager au nom d’une règle de solidarité. Quand des sociétés allemandes dans l’automobile, dans l’acier et dans la chimie unissent leurs efforts pour s’approvisionner, comment peut-on prétendre qu’elles commettraient une atteinte à la concurrence? Je regrette que ce genre d’alliance ne se fasse pas en France. Qu’il me soit permis d’évoquer un souvenir personnel très significatif à cet égard. J’ai eu l’occasion de dialoguer avec des sociétés françaises de construction automobile pour leur vendre des contrats à long terme de platinoïdes. Le dialogue a duré entre dix et quinze années, sans résultat. En deux heures –deux fois une heure! –j’ai convaincu une société automobile allemande de l’intérêt d’un tel contrat.

Emmanuel Le Roy Ladurie: Une de vos idées centrales n’est-elle pas que les mines ont une image négative dans la culture française?

Réponse:L’idée répandue en France, dans les milieux non avertis, est qu’une mine est sale et polluante, alors qu’aujourd’hui une mine peut-être carbo-positive, c’est-à-dire qu’elle peut consommer plus de carbone qu’elle n’en émet. Une illustration parfaite de l’incompréhension de ce que sont ces activités nous est donnée par le refus français non pas d’extraire du gaz de schiste, mais de simplement faire des forages pour voir s’il y en a, de faire de l’exploration. Par ailleurs, je crois qu’il est souhaitable de produire des métaux chez nous dans des conditions environnementales strictes, plutôt que de continuer de consommer ces mêmes métaux dans nos produits de tous les jours tout en restant aveugle aux lointaines conditions de production parfois dégradées et parfois polluantes.

Jean-Claude Trichet: Vous émettez deux critiques: premièrement, les Français n’explorent pas le sous-sol français; deuxièmement, ils n’ont pas de multinationales mondiales dans le domaine minier. Sur le second point, je remarquerai que notre pays ne peut pas nécessairement avoir des multinationales dans tous les domaines. Or, si l’on compare la France à l’Allemagne, à l’Italie et même à l’Angleterre, on trouve plutôt une sur-représentation de multinationales mondiales dans le domaine industriel et une sous-représentation de petites et moyennes entreprises. Dans un ordre d’idées proche de celui de l’exploration géologique limitée à 100mètres seulement, j’ai appris récemment qu’en France, on ne considère les avalanches dramatiques que sur les cent dernières années, alors qu’en Suisse, en Autriche ou en Allemagne, les statistiques couvrent les trois cents dernières années. Il apparaît donc que notre pays fait apparemment preuve d’une réelle négligence dans des domaines pourtant importants. Par ailleurs, pouvez-vous nous donner quelques précisions sur la liquidation des stocks stratégiques français? Sur les énergies renouvelables en général, l’argument le plus convaincant que j’ai entendu est que les investissements en énergies renouvelables sont présentement non rentables, mais qu’ils deviendront un jour rentables grâce aux progrès de la technologie; il faudrait donc investir massivement et exclusivement dans la recherche et le développement pour être présent dans ces technologies nouvelles lorsqu’elles seront mûres. Quel est votre avis sur ce point? J’ai cru comprendre que vous étiez favorable au nucléaire. Pouvez-vous nous en donner les raisons?

Réponse:Je regrette que nous n’ayons pas de multinationales dans le domaine minier, nous avons de nombreux atouts et je ne crois pas que l’on puisse parler de négligence à propos de notre horizon géologique limité. En fait, lorsqu’on a fait des repérages, on a cherché certaines choses et pas d’autres. Il en est résulté que l’on n’a pas eu besoin de descendre à une grande profondeur. Le V représentant les axes Bretagne, Massif-Central et Vosges pourrait être un V de découvertes géologiques victorieuses. Pour ce qui est des stocks stratégiques, j’ai vécu aux premières loges ce qui se passait. Lorsque j’étais au comptoir Lyon-Alemand-Louyot, à la fin des années 1980 et au début des années 1990, je recevais chaque semaine un télex de la part du GIRM proposant aux enchères des stocks de métaux précieux, palladium et platine, entre autres. Et j’ai remarqué que mes concurrents pour l’achat de ces métaux étaient en général des banques anglo-saxonnes qui achetaient pour revendre. Je ne sais pas si les énergies renouvelables sont ou seront rentables. Cela n’entre pas dans mon domaine de compétence. En revanche, je sais qu’elles ont besoin de métaux dits stratégiques ou de métaux critiques et qu’elles ne sont pas matures, ce qui signifie qu’il faut, d’une part, diminuer les quantités unitaires –réduire les couches minces lorsqu’il s’agit de solaire ou réduire les terres rares dans les éoliennes –afin d’avoir un coût de matières premières acceptable et, d’autre part, dans le même temps, augmenter le rendement énergétique des appareils. Je crois plus au potentiel du solaire qu’à celui de l’éolien pour les raisons indiquées dans mon exposé. Je préfèrerais enfin la construction d’énergies renouvelables avec des métaux le plus possible produits dans de bonnes conditions en France et qui voyageraient donc le moins possible autour de la planète. Suis-je pour le nucléaire? Oui, absolument. Je l’ai du reste écrit maintes fois dans le journal Les Échos,ce qui m’a valu des remontrances de la part de certains individus. Il est difficile de comprendre l’hystérie qui, en France, s’empare de certains esprits dès que l’on s’exprime sur le nucléaire sans le condamner. Je suis contre le bipolaire, avec ou sans, et pour le multipolaire,avec le nucléaire et avec des énergies renouvelables compétitives. C’est pourquoi, à mon sens, l’avenir du nucléaire est dans le nucléaire lui-même.J’ajoute, qu’après avoir parlé à une conférence à l’ONU en compagnie de Carlo Rubbia, Prix Nobel de physique 1984, puis après avoir eu des discussions avec des chercheurs du Laboratoire de physique subatomique et de cosmologie de Grenoble (LPSC), j’ai été convaincu que des progrès considérables étaient possibles dans le nucléaire (cf mon article «Le thorium, nucléaire du futur» dans Les Échos.

Bertrand Collomb: Vous déplorez un déclin de la position de l’ingénieur et de la réflexion technique coordonnée dans notre pays. J’ai plus souvent entendu parler d’un excès de pouvoir des ingénieurs et, particulièrement des ingénieurs des Mines. Si l’industrie minière française est loin d’avoir connu le succès des autres branches de l’industrie, c’est sans doute parce que l’on a consacré trop d’efforts aux mines françaises qui, en fait, n’étaient pas vraiment rentables. Le travers bien français de toujours défendre ce qui est acquis,et cela seulement, a certainement pesé très lourdement sur l’évolution de l’industrie minière. En France a-t-on des terres rares ou des métaux stratégiques? Et si c’est le cas, n’est-on pas confronté au problème qui se pose pour d’autres sources d’énergie,à savoir que leur exploitation coûte beaucoup plus cher que d’importer de l’étranger? Vous avez dit que les entreprises françaises n’ont pas l’idée de faire des alliances entre elles pour aller chercher des métaux dont elles ont besoin. C’est vrai que nos entreprises font plutôt confiance au marché et qu’elles considèrent que la prospection et l’exploitation minières ne font pas partie de leur métier. Aujourd’hui, on constate une grande concentration de terres rares en Chine, mais si l’on craint une situation d’étranglement, n’est-ce pas parce qu’on n’a pas encore prospecté tous les gisements possibles ailleurs? Qu’en est-il du reste des réserves potentielles et de la plasticité du marché, c’est-à-dire de sa capacité à attendre la découverte de nouveaux gisements?

Réponse: Je n’ai rien contre les ingénieurs des Mines, bien au contraire. Je déplore simplement, qu’à la différence des Mining Engineers anglo-saxons, les plus créatifs ne se destinent pas à travailler dans les mines, mais plutôt dans les services financiers. J’estime que dans le domaine des mines, la France aurait pu faire mieux. Elle dispose en effet de gisements et de savoir-faire; elle a trois banques qui sont les premières dans le financement des matières premières et qui donc auraient pu seconder le secteur minier s’il avait souhaité acquérir des gisements à l’étranger pour les exploiter, dont les mines qui furent des découvertes françaises. Y a-t-il des gisements de métaux critiques ou stratégiques en France? Oui, il existe des gisements de métaux majeurs –cuivre, zinc –avec leurs coproduits critiques ainsi que des terres rares qui pourraient subvenir à une partie des besoins de l’industrie du pays.

En réponse à votre question sur la plasticité, une mine de terres rares ou de métaux stratégiques nécessite dix à vingt ans de travaux préparatoires pour être exploitée. Mais les industries utilisatrices de ces éléments n’ont pas le temps d’attendre dix à vingt ans. Les voitures électriques seront fabriquées en Chine puisque l’on y exploite déjà les gisements. La France risque de ne pas avoir assez de terres rares, sauf à en chercher sérieusement. Mais en France, on n’a pas le droit de chercher. Tout forage minier y est soumis à autorisation et, aujourd’hui, l’autorisation est systématiquement refusée. On le constate tristement avec l’expérience des forages exploratoires pour le gaz de schiste.

Les entreprises françaises auraient-elles dû se verticaliser? Lorsqu’elles font confiance au marché, elles l’endurent lorsqu’il est temporairement en tension –et parfois le temporaire peut être tenace. Le tout reste d’acheter moins cher que le concurrent et à ce moment l’intégration amont est un avantage. Quand je vendais avec succès des métaux précieux aux entreprises japonaises, notamment de l’industrie automobile, et que dans le même temps je n’enregistrais que des échecs en France, je me suis bien sûr demandé à quoi cela tenait, jusqu’au jour où j’ai compris que ces groupes asiatiques investissaient dans des groupes de platine en Afrique du Sud. Les sociétés chinoises et coréennes ont eu le même raisonnement pour d’autres matières. Un autre exemple de verticalité est fourni par le monde de l’acier.Le dernier mouvement en date d’EDF vis-à-vis des mines d’uranium d’Areva est conforme à cet axe; c’est normal, c’est le seul métal stratégique français conforme à la définition de mon exposé. Je vous indique je m’en suis expliqué en juin 2011 dans un court article disponible gratuitement dans Les Échos(«EDF doit sauver les mines d’Areva». L’approche des matières premières est très différente entre l’état d’esprit qui anticipe les risques de pénurie de marchandises et celui qui ne gère qu’un risque prix.

Marcel Boiteux: Vous nous avez dit que nous n’avions pas su exploiter les ressources de notre sous-sol ni créer durablement les entreprises nécessaires, alors qu’en Australie, par exemple, s’étaient développées de grandes entreprises minières qui avaient essaimé un peu partout dans le monde. Comment se fait-il que, lors de cet essaimage, ces entreprises ne soient pas venues en France? Nos gisements étaient-il trop chers pour ce qu’on pouvait en tirer –ce qui expliquerait leur abandon –ou bien est-ce pour une autre raison, mais laquelle?

Réponse: Voici un scoop: la société très dynamique qui, en ce moment, dépose en France des dossiers d’exploration est australienne. Mais elle se voit imposer des longueurs de réponse, car peu de personnes comprennent l’exploration minière; l’administration, les responsables politiques, les médias et l’opinion publique mal éclairée confondent exploration et exploitation et considèrent de plus que les mines en France sont dangereuses, polluantes et à la limite inutiles